Dans un contexte économique marqué par l’incertitude et l’inflation, de plus en plus de personnes cherchent à réduire leurs dépenses sans pour autant sacrifier leur qualité de vie. En effet, réduire ses dépenses intelligemment ne signifie pas nécessairement se priver, mais plutôt apprendre à consommer de manière plus consciente et stratégique. Dans cet article, nous allons explorer 10 astuces et stratégies visant à alléger vos finances tout en maintenant un niveau de confort optimal.

1) Mettre au point un Budget Mensuel : La Base de la Réduction des Dépenses

Avant de chercher des moyens de réduire vos dépenses, il est crucial de comprendre exactement où va votre argent. Un budget est l’outil de base pour y parvenir. Il vous permet d’avoir une vue d’ensemble sur vos finances actuelles et de visualiser précisément vos revenus et vos dépenses. Il vous permettra de voir facilement où vous pourriez faire des économies et d’établir des priorités.

Pour établir un budget, vous devez listez tous vos revenus mensuels nets, puis catégoriser vos dépenses (logement, nourriture, transports, loisirs, etc.). Vous pourrez alors Identifier les catégories où vos dépenses sont trop élevées, ce qui vous aidera à les réduire. Un bon gestionnaire se fixera ainsi des budgets maximums mensuels à ne pas dépasser pour chaque catégorie.

Astuce : Si vous avez tendance à dépenser plus en fin de mois, adoptez la règle des 50/30/20 : 50 % pour les dépenses essentielles (logement, alimentation), 30 % pour les loisirs, et 20 % pour l’épargne.

Si vous ne savez pas comment mettre en place un budget mensuel, je vous conseille de consulter mes produits « Budget Planner » et « Suivi Financier Mensuel »

2) Revoir ses habitudes de consommation

L’utilisation d’un budget mensuel va vous aider à comprendre comment vous dépensez votre argent. De nombreuses personnes n’ont en effet même pas conscience de l’utilisation qu’ils font de leurs revenus. L’utilisation des catégories de dépenses va vous permettre de vous responsabiliser d’avantage car vous serez confrontés à la réalité des chiffres qui parfois peuvent surprendre.

- Abonnements

Les abonnements à des services de streaming, magazines, salles de sport, ou applications mobiles s’accumulent souvent sans qu’on s’en rende compte. Demandez-vous si vous avez vraiment besoin de chaque service. Si vous ne l’utilisez pas au moins une fois par semaine, il est probablement inutile.

Astuce : De nombreux services proposent des offres de groupe ou familiales qui permettent de partager un abonnement avec plusieurs personnes et de diviser les frais.

- Les Achats Impulsifs

Les achats impulsifs peuvent rapidement faire gonfler vos dépenses. Afin de limiter ces derniers dans les supermarchés, il est par exemple déconseillé de faire vos courses lorsque vous avez faim. Au niveau des achats plaisir (nouveau téléphone, jeux vidéo, vêtement), je vous conseille de repérer un article et de le placer en « liste de souhait » et de laisser s’écouler au moins 1 semaine avant de l’acheter. De cette manière, vous vous poserez plusieurs fois la question au cours des jours d’attente, si cet achat est vraiment nécessaire et si vous pouvez vous le permettre. Mieux, il est possible que l’article en question soit en promotion !

Il est également très important de prendre le plus de distance possible avec les codes de reproduction sociétale, ou de sentiment d’appartenance à une même catégorie sociale. Trop de gens en France réalisent des achats afin d’impressionner leurs amis, où ressembler à une élite alors qu’ils n’en ont pas les moyens. C’est vraiment la pire chose à faire car vous allez gaspiller votre argent et vous risquez d’en souffrir en le regrettant.

- La part réservée aux loisirs

L’établissement d’un budget vous permettra de mettre en lumière la part des dépenses de loisirs que vous avez par rapport à l’ensemble de vos dépenses. Par exemple, certains individus ne se rendent pas compte du poids que représente le fait de manger plusieurs fois par semaine au restaurant, sur leurs finances personnelles. Un budget vous aidera à détecter vos abus et à vous responsabiliser

3) Planifier pour Éviter les Dépenses Inattendues

Les dépenses imprévues peuvent rapidement déséquilibrer un budget. La meilleure manière de les éviter est de planifier à l’avance.

Il est conseiller de se constituer un fonds d’urgence pour faire face aux imprévus (réparations, frais médicaux, etc.) sans recourir à un prêt. Idéalement, ce fonds devrait couvrir entre 3 à 6 mois de dépenses courantes.

Si vous prévoyez d’acheter un nouvel appareil électroménager ou de partir en vacances, commencez à épargner en avance. Cela vous évitera de devoir financer ces achats via un crédit à la consommation, qui peut entraîner des frais supplémentaires.

4) Economiser sur l’alimentation

La nourriture représente une part importante du budget familial. Mais bonne, il est tout à fait possible de réduire ses dépenses alimentaires sans pour autant sacrifier la qualité ni le plaisir.

Cuisiner soi-même est une excellente idée car les repas faits maison sont bien plus économiques que les plats préparés ou les plats des restaurants. En cuisinant vous-même, vous avez également un meilleur contrôle sur la qualité et la quantité de vos repas. De plus, si vous planifier à l’avance tout ce que vous allez manger dans la semaine avant de vous rendre en course, vous allez économiser beaucoup d’argent car vous n’achèterez que ce dont vous avez besoin. Vous allez ainsi limiter le gaspillage et maximiser l’utilisation des produits que vous avez déjà chez vous.

Si vous le pouvez, privilégiez l’achat en vrac ou en gros pour des produits non périssables. Vous payez moins par unité et cela vous évite de faire des allers-retours au supermarché. Pour des produits frais, préférez les marchés locaux en fin de journée où les prix sont souvent réduits.

Enfin, Surveillez les promotions hebdomadaires et n’hésitez pas à utiliser les cartes de fidélité de vos magasins préférés. Ces outils permettent souvent de bénéficier de réductions non négligeables sur vos achats.

Plus votre foyer comporte de membres, plus les astuces et bonnes pratiques sur l’alimentation seront efficaces et vous aideront à économiser des sommes importantes

5) Economiser sur l’énergie

L’énergie représente un poste très important pour les ménages et nous ne pouvons pas nous en passer. Cependant il existe plusieurs astuces à réaliser pouvant vous aider à significativement réduire vos factures.

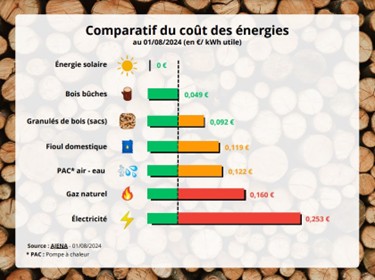

Saviez-vous que le prix en €/ Kwh utile peut être très différent en fonction du type de chauffage utilisé ?

La lecture de cette infographie est saisissante et pourra vous aiguiller si vous souhaitez changer de mode de chauffage

Astuce : pour les modes de chauffage utilisant des énergies stockables : buches, granulés et fioul, je vous conseille de suivre l’évolution des cours de l’énergie que vous utilisez via des sites spécialisés comme Fioulmarket. Par exemple, si vous vous chauffez au fioul, il est intéressant de faire le plein de votre cuve au moment où le prix est bas et pas au moment où vous êtes à sec et donc tributaire du prix actuel.

Si vous vous chauffez au gaz ou à l’électricité, pensez à comparer les prix de votre contrat avec la concurrence 1 fois par an pour bénéficier de l’énergie la moins chère possible. Utilisez des comparateurs en ligne comme LeLynx trouver des offres les plus compétitives. Si vous ne souhaitez pas changer de fournisseur, n’hésitez pas à les appeler pour négocier une réduction. Dans de nombreux cas, les entreprises préfèrent offrir un rabais plutôt que de perdre un client.

Quelques gestes simples peuvent aussi faire une grande différence. Baisser le chauffage d’un ou deux degrés en hiver peut par exemple réduire votre facture de chauffage de 7 % à 15 %. Vous pouvez aussi éteindre vos appareils en veille, utiliser des multiprises avec interrupteur, choisir des ampoules LED, utiliser des thermostats programmables, Opter pour des appareils électroménagers économes (classe A ou supérieure).

Enfin, vous pouvez choisir d’investir dans une meilleure isolation. Une bonne isolation thermique permet de réduire considérablement les factures de chauffage.

6) Économiser sur les Transports

Les frais liés aux transports peuvent peser lourd sur votre budget, surtout si vous utilisez régulièrement votre voiture. Les transports en commun sont souvent beaucoup plus économiques que la voiture, surtout si vous vivez en ville. En plus de réduire vos frais de carburant, vous limitez l’usure de votre véhicule et évitez de payer pour le stationnement. Le co-voiturage est aussi une bonne solution puisque vous allez partager les coûts de carburant avec d’autres personnes se rendant au même endroit que vous. Enfin, Communauto, est une bonne alternative si vous n’utilisez votre voiture que de manière ponctuelle.

Ne négligez pas l’entretien régulier de votre véhicule. Cela vous permettra d’éviter les pannes coûteuses à long terme et de réduire votre consommation de carburant.

Enfin, si vous êtes en ville, vous pouvez envisager d’utiliser un vélo ou une trottinette électrique pour vos trajets courts. On l’oublie trop souvent mais marchez est aussi l’alternative la plus efficace même si vous êtes soumis aux aléas météo.

7) Économiser sur les assurances

En raison de la réglementation, la plupart des contrats d’assurances que vous avez sont obligatoires (habitation, voiture, santé, emprunt…). Les primes sont souvent prélevés mensuellement et grèvent votre revenu disponible, c’est pour cela qu’il est important de surveiller ces dépenses.

Il est essentiel de comparer les offres des différents assureurs avant de souscrire un contrat et de le faire régulièrement, même après avoir choisi un prestataire. Utilisez des comparateurs en ligne pour évaluer rapidement les meilleures propositions adaptées à vos besoins. Certaines compagnies offrent des promotions pour attirer de nouveaux clients, il serait donc dommage de ne pas en profiter. De plus, certaines compagnies d’assurance offrent des rabais intéressants si vous regroupez plusieurs contrats chez elles.

Je vous conseille également d’adapter vos garanties à vos besoins. En effet, nous payons souvent pour des options qui ne sont pas ou plus nécessaires. Prenez le temps d’examiner vos contrats et assurez-vous que les garanties choisies correspondent à vos besoins actuels.

Vous pouvez aussi mettre en avant votre sinistralité pour négocier avec votre assureur actuel. En effet, si vous êtes un client fidèle et que vous n’avez pas eu de sinistre, vous avez un argument de poids pour négocier une réduction de votre prime

Enfin, vous pouvez réduire les risques pour bénéficier de réductions. Certains assureurs offrent des primes réduites si vous prenez des mesures pour diminuer les risques. Par exemple, pour l’assurance habitation, installer un système de sécurité (alarme, détecteurs de fumée) peut vous faire bénéficier d’une réduction.

8) Economiser sur votre contrat téléphone et internet

Prenez l’habitude de comparer régulièrement les offres des différents opérateurs pour vérifier que vous bénéficiez toujours de la meilleure offre. En cas d’écart avec la concurrence, vous pouvez appeler votre fournisseur pour lui demander une réduction en prétextant que vous avez vu d’autres offres équivalentes moins chers.

Vous pouvez également changer régulièrement de contrat afin de bénéficier de la première année de services qui est souvent bien moins chère que les années suivantes. En effectuant un roulement, vous êtes ainsi certain de toujours payer le moins cher possible. Attention cependant au redoutables durées d’engagement.

Astuce : Les forfaits avec des données illimitées sont souvent plus chers. Si vous avez accès à un Wi-Fi la majorité du temps (à la maison ou au travail), un forfait avec moins de données peut suffire et vous faire économiser plusieurs euros chaque mois.

9) Economiser sur les dépenses de loisirs

Profiter de ses loisirs ne signifie pas forcément dépenser beaucoup. L’offre est tellement pléthorique qu’il est facile de trouver des bons plans pour se faire plaisir à moindre coût. Il est même possible de trouver des activités gratuites autour de chez vous telles que des randonnées, des événements communautaires ou sportifs et même certains musées.

Avez-vous déjà franchi le pas d’une médiathèque ou de la bibliothèque de votre quartier ? Au lieu d’acheter des livres ou des films, utilisez les services gratuits des bibliothèques et médiathèques locales. Elles proposent souvent une vaste collection d’ouvrages, de films, de jeux vidéo et même parfois des ateliers ou événements gratuits.

Faites attention à l’accumulation des abonnements liés aux plateformes de streaming : Netflix, Spotify, Prime, Disney+… Les abonnements mensuels peuvent rapidement s’accumuler et alourdir vos dépenses. Vous pouvez alterner entre les différents services ou même ne vous abonner que pour visionner une œuvre puis vous désabonner par la suite.

Si vous êtes sportifs et que votre abonnement à la salle de sport pèse trop lourd sur votre budget, vous pouvez envisager de pratiquer du sport à la maison ou en extérieur. Des applications gratuites comme Nike Training Club ou des vidéos sur YouTube peuvent vous fournir des programmes d’entraînement complets.

10) Economiser sur les vêtements

Les achats de vêtements peuvent peser lourd sur un budget annuel, surtout si vous suivez les tendances de la mode. Voici comment vous habiller sans vous ruiner.

Acheter d’occasion est très efficace. Les friperies et les sites de vente d’occasion comme Vinted ou Le Bon Coin proposent des vêtements de qualité à des prix très intéressants. C’est également une manière plus écologique de consommer.

Profiter des soldes et des ventes privées. Attendre les soldes, les ventes privées ou encore les promotions de fin de saison pour acheter vos vêtements à prix réduit est une bonne idée. Vous pouvez également suivre vos marques préférées sur les réseaux sociaux pour ne pas manquer les bons plans.

Conclusion

Réduire ses dépenses sans se faire mal est tout à fait possible avec une approche méthodique et des ajustements ciblés. En suivant ces conseils, vous pourrez optimiser votre budget sans compromettre votre qualité de vie. L’essentiel est d’être vigilant, de planifier et de faire preuve de discipline dans vos habitudes de consommation. De cette manière, vous parviendrez non seulement à épargner, mais aussi à améliorer votre bien-être financier sur le long terme.

0 commentaires